Математичне сподівання E(F) виступає як центр тяжіння у хмарі ймовірностей — точка, до якої тяжіють усі можливі результати, зважені за частотою їх появи. Воно перетворює хаос невизначеності на конкретне число, яке описує довгострокову поведінку системи, чи то кидки кубика, чи коливання фінансових ринків.

Коли ми розглядаємо функцію від базової випадкової величини, E(F) розширює аналіз: тепер можна оцінювати не лише саму величину, а й будь-які її перетворення — квадрати відхилень, логарифми виграшів чи очікувані винагороди в алгоритмах. Це дає змогу кількісно вимірювати ризики та середні результати навіть у складних залежних сценаріях.

У реальному світі це поняття лежить в основі розрахунків казино, страхових тарифів, портфельної теорії та навчання нейромереж. Воно пояснює, чому в довгостроковій перспективі одні стратегії приносять стабільний програш, а інші — обґрунтовану перевагу, і чому сучасні системи штучного інтелекту оптимізують саме очікувані значення втрат чи винагород.

Інтуїція за E(F): як зважити випадковість

Коли ви тримаєте в руках гральну кістку, кожне число від 1 до 6 має однакові шанси — одну шосту. Просте середнє арифметичне цих чисел дорівнює 3,5. Математичне сподівання повторює цей розрахунок, але вже з урахуванням ймовірностей: кожен результат множиться на свою ймовірність і сумується. Для чесної кістки виходить той самий 3,5.

Цей показник набуває особливого сенсу при повторенні експерименту. Закон великих чисел стверджує: чим більше кидків, тим ближче середнє значення результатів підходить до E(F). Після десяти кидків відхилення може сягати 0,5–1 пункту, після тисячі — вже рідко перевищує 0,1. Саме тому E(F) стає надійним прогнозом для планування: скільки в середньому виграє гравець за вечір або скільки врожаю можна очікувати в середньому за сезон.

Але E(F) — це не «найімовірніше значення». Для асиметричних розподілів воно може значно відрізнятися від моди чи медіани. У лотереї з великим джекпотом і крихітною ймовірністю виграшу E(F) часто залишається від’ємним, хоча хтось одного разу таки зірве великий приз.

Формули для дискретних і неперервних величин

Для дискретної випадкової величини X, що набуває значень x₁, x₂, … з ймовірностями p(x₁), p(x₂), … формула виглядає так:

E(X) = Σ xᵢ · p(xᵢ)

Усі ймовірності в сумі дають 1, тому це зважене середнє.

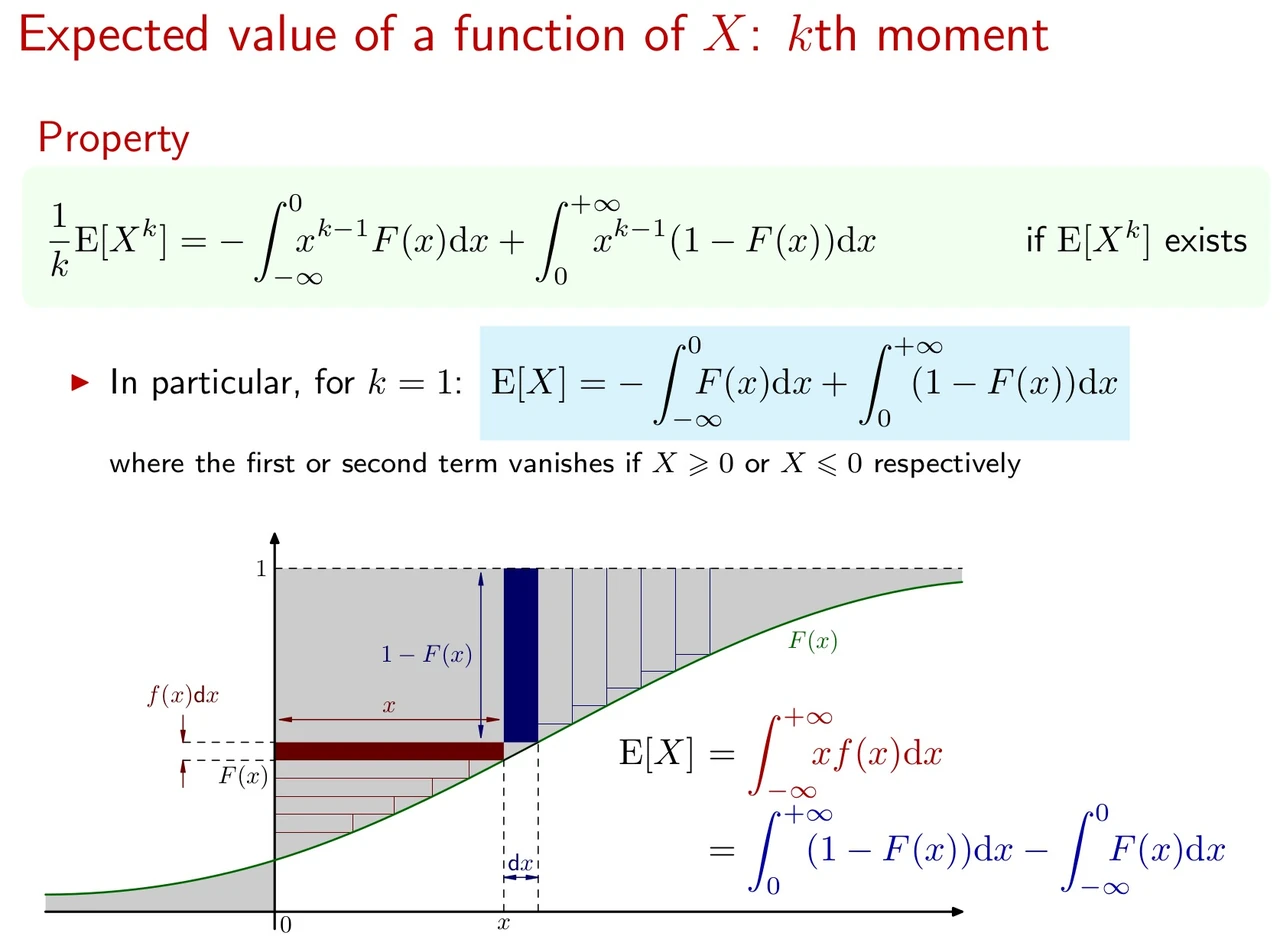

Для неперервної величини з густиною розподілу p(x) сподівання обчислюється через інтеграл:

E(X) = ∫ x · p(x) dx

Інтеграл береться по всій області, де густина додатна, і він має бути абсолютно збіжним — інакше сподівання просто не існує.

Розглянемо простий приклад з монетою. Нехай виграш +10 грн при орлі (ймовірність 0,5) і –5 грн при решці. Тоді E = 10 · 0,5 + (–5) · 0,5 = 2,5 грн. За багаторазового повторення гри середній виграш на партію наблизиться саме до цієї цифри.

| Тип розподілу | Приклад | Формула E(F) | Результат |

|---|---|---|---|

| Дискретний рівномірний | Чесна гральна кістка | Σ x/6 для x=1..6 | 3,5 |

| Бернуллі | Монета з виграшем +10 / –5 | 10·0,5 + (–5)·0,5 | +2,5 грн |

| Нормальний | N(μ, σ²) | Параметр μ | μ (середнє) |

| Експоненційний | Час між подіями з параметром λ | ∫ x λ e^(–λx) dx | 1/λ |

Лінійність математичного сподівання — це та властивість, яка дозволяє розбивати складні задачі на простіші без втрати точності, навіть якщо випадкові величини залежать між собою.

Основні властивості, які роблять E(F) універсальним інструментом

Перша і найважливіша — лінійність. Для будь-яких констант a, b та випадкових величин X, Y (навіть залежних):

E(aX + bY) = a E(X) + b E(Y)

Це означає, що сподівання суми дорівнює сумі сподівань, а сподівання добутку сталої на величину — добутку сталої на сподівання. Властивість тримає навіть тоді, коли X і Y сильно корелюють. Саме тому в портфельній теорії очікувана дохідність портфеля — це просто зважена сума очікуваних дохідностей активів.

Друга властивість — монотонність. Якщо X ≤ Y майже напевно і обидва сподівання існують, то E(X) ≤ E(Y). Позитивні величини мають невід’ємне сподівання. Стала c завжди має E(c) = c.

Третя — зв’язок зі дисперсією. Варіація визначається через сподівання:

Var(X) = E[(X – E(X))²] = E(X²) – [E(X)]²

Тому знання E(X) і E(X²) дає повну картину центру та розкиду.

Важливо пам’ятати: E(g(X)) у загальному випадку не дорівнює g(E(X)). Це фундаментальна відмінність, яка лежить в основі нерівності Єнсена для опуклих функцій. Для опуклої g середнє значення функції завжди не менше функції від середнього. Це пояснює, чому люди, які уникають ризику, готові платити за страховку навіть тоді, коли E(збитків) нижче премії.

E(F) для функцій від випадкової величини

Коли замість самої величини X ми аналізуємо функцію g(X), формула змінюється природно:

Для дискретного випадку E[g(X)] = Σ g(xᵢ) · p(xᵢ)

Для неперервного — інтеграл g(x) p(x) dx.

Найпростіший приклад — дисперсія. Ми беремо g(x) = (x – μ)² і отримуємо Var(X). Або g(x) = x², тоді E(X²) = Var(X) + [E(X)]².

Розглянемо гру: виграш X², де X — результат кидка кістки. Тоді E(X²) = (1² + 2² + … + 6²)/6 = 91/6 ≈ 15,17. У той час як [E(X)]² = (3,5)² = 12,25. Різниця саме і є варіацією.

Ця різниця критична в машинному навчанні. Функція втрат часто нелінійна, тому оптимізація E[loss(f(X), Y)] вимагає враховувати весь розподіл, а не лише середнє.

Умовне математичне сподівання для просунутих аналізів

Коли з’являється додаткова інформація, звичайне E(F) можна уточнити. Умовне сподівання E(F | G) — це вже випадкова величина, яка дає найкраще передбачення F за наявності інформації, закодованої в σ-алгебрі G.

Закон повного сподівання стверджує: E[ E(F | G) ] = E(F). Тобто, якщо ви спочатку візьмете умовне сподівання, а потім усередните його, отримаєте те саме безумовне значення. Це дозволяє розбивати складні задачі: спочатку обчислити E всередині кожної групи, потім усереднити групи.

Практичний приклад: очікуваний час доїзду до центру Києва залежить від години доби та дня тижня. E(час | година=8 ранку, будній) значно більше, ніж E(час | година=14, вихідний). Умовне сподівання враховує цю залежність і дає точніший прогноз для конкретної ситуації.

Реальні застосування: від казино до штучного інтелекту

У європейській рулетці при ставці 1 грн на конкретне число ймовірність виграшу 1/37, виплата 35:1. E(виграш) = 35·(1/37) + (–1)·(36/37) ≈ –0,027 грн. Казино в довгостроковій перспективі забирає 2,7 % від кожної ставки. Саме негативне сподівання робить гру прибутковою для організатора.

Страхові компанії діють аналогічно. Вони збирають премії, сума яких перевищує E(збитків) на величину, що покриває витрати та прибуток. Клієнт платить «надлишок», бо передає ризик, а компанія диверсифікує його по великій кількості полісів.

У фінансах очікувана дохідність портфеля — це E(Σ wᵢ Rᵢ) = Σ wᵢ E(Rᵢ). Сучасні алгоритмічні торгові системи оптимізують саме це значення з урахуванням ризик-метрик.

У машинному навчанні 2025–2026 років майже всі ключові алгоритми прямо чи опосередковано працюють з очікуваними значеннями. У навчанні з підкріпленням агент максимізує E(сукупна винагорода). У supervised learning ми мінімізуємо емпіричну оцінку E[loss]. Фрод-детекція в банках покращує показники саме тому, що моделі краще оцінюють ймовірності та, відповідно, очікувані збитки від шахрайства.

Поширені помилки та як їх уникнути

Перша помилка — вважати, що E(F) завжди «типове» значення. Для сильно асиметричних розподілів (доходи, розміри страхових випадків) медіана може бути значно меншою за середнє.

Друга — забувати, що E(g(X)) ≠ g(E(X)) для нелінійних g. Це призводить до помилкових оцінок у ризикових моделях.

Третя — ігнорувати випадки, коли сподівання не існує. Розподіл Коші має «важкі хвости», і інтеграл для E(X) розбігається. У таких ситуаціях середнє значення просто не має сенсу як характеристика.

Четверта — плутати E з імовірністю. E(F) — це число, а не ймовірність. Воно може бути більшим за будь-яке окреме значення (як у грі з рідкісним великим виграшем).

Коли ви обчислюєте E(F) для функції втрат чи винагород у складній системі, ви отримуєте не просто цифру, а фундамент для раціонального рішення в умовах невизначеності — чи то в особистому бюджеті, чи в алгоритмі, який керує мільйонами транзакцій.

Як обчислити E(F) на практиці

Для невеликих дискретних задач достатньо таблиці значень і ймовірностей — порахувати в голові або в Excel. Для більших обсягів даних використовують вибіркове середнє: воно є незміщеною оцінкою E(F) і за законом великих чисел збігається до істинного значення.

У Python з бібліотекою numpy це один рядок: np.mean(values) або для зважених — np.average(values, weights=probs). Для неперервних розподілів застосовують чисельне інтегрування (scipy.integrate) або Монте-Карло: генерують велику кількість зразків з розподілу і беруть їх середнє.

Сучасні фреймворки машинного навчання (PyTorch, TensorFlow, JAX) автоматично обчислюють градієнти очікуваних втрат, тому дослідник або інженер може фокусуватися на архітектурі моделі, а не на ручному виведенні формул.

Розуміння E(F) дає не лише технічну навичку. Воно формує інтуїцію: у світі, повному випадковостей, саме зважене середнє, а не найяскравіший сценарій, визначає довгостроковий результат. Той, хто вміє правильно рахувати і інтерпретувати математичне сподівання функцій від випадкових величин, отримує перевагу як у повсякденних рішеннях, так і в найскладніших технологічних системах сьогодення.